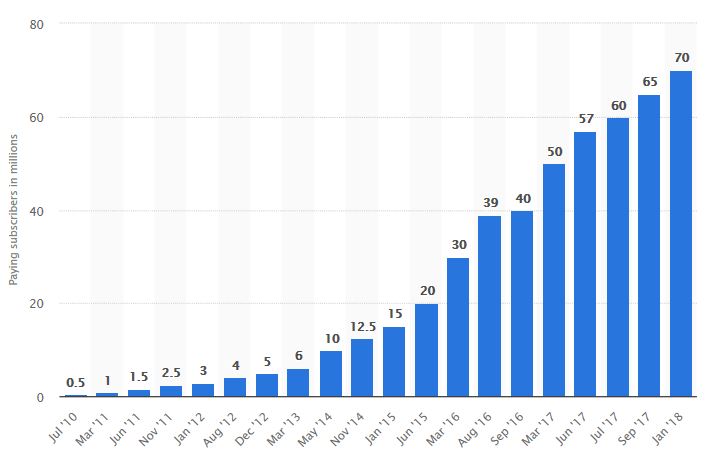

Április 3-án indul a kereskedés a Spotify részvényeivel a New York-i tőzsdén a SPOT ticker alatt. A Spotify jelenleg az online zene streaming piac legnagyobb szereplője. Globálisan több mint 70 millió fizető felhasználóval rendelkezik a cég, míg a második szereplő a piacon, az Apple Music nagyjából fele ennyivel. Emellett ráadásul további nagyjából 90 millió felhasználója van az alkalmazásnak, akik azt ingyenesen használják, cserébe azonban korlátozott kínálattal és reklámhirdetésekkel.

Fizető felhasználók számának alakulása (2010-)

Forrás: statista

A hagyományos IPO-kal ellentétben a vállalat közvetlen módon vezeti be részvényeit a tőzsdére, ami annyit tesz, hogy sem egy kezdeti ársáv, sem egy fix eladni kívánt mennyiség nem lesz meghatározva. Ez könnyen elképzelhető, hogy a hagyományos IPO-k esetében megszokottnál is nagyobb volatilitással fog járni a kereskedés elején. A vállalat ezzel saját eddigi részvényeseinek teremt alkalmat arra, hogy készpénzre váltsák részesedésüket, új részvények kibocsátásra nem kerül sor.

A kezdeti ársáv hiányában a vállalat a prospektusában azzal igyekezett segíteni a potenciális befektetőknek, hogy 2017-ben a vállalat részvényeivel történt privát tranzakciók 37,5 és 125 dollár közötti árfolyamon, míg 2018-ban február 22-éig bezárólag a 90 és 132,5 dollár közötti árfolyamon történtek. Ezzel valószínűleg az utóbbi ársávra érdemes egyfajta horgonyként tekinteni. Tegnap a New York-i tőzsde közzétett egy referencia-árfolyamot, amit a könyvépítés szakaszában fognak technikai okok miatt használni, ez azonban szintén legfeljebb egy horgonyként funkcionálhat. Ez az árfolyam 132 dollár, ami 23 milliárd dollárra értékelné a vállalatot.

Ez a 2017-es árbevétel (átszámítva nagyjából 5 milliárd dollár) kicsivel kevesebb, mint 5-szörösének felelne meg, ami jóval alacsonyabb a nemrégiben debütált Dropbox és a Netflix árazásánál, akik a 2017-es árbevételük nagyjából 10-szeresén forognak, miközben hasonló növekedési ütemmel rendelkeznek. A diszkontot azonban az indokolhatja, hogy a Spotify esetében egyelőre komolyabb bizonytalanság övezi azt, hogy miként tudja a cég az árbevételt hosszútávon profitra váltani.

A vállalat árbevételének nagyjából 90%-a származott a prémium előfizetésekből az utóbbi három évben, míg 10%-a reklámbevételekből, így azt látható, hogy a prémium szegmens alakulása az, ami perdöntő. Ebből a szempontból viszont igen rossz hír, hogy az elmúlt három évben az egy prémium-felhasználóra jutó havi árbevétel 7,06 euróról 5,24 euróra csökkent. A vállalat ezt a prospektusban a 2014 végén bevezetett családi csomaggal indokolta, ami azonos lakcímen élő, maximum 5 főnek biztosít prémium hozzáférést jóval alacsonyabb áron. Az első fő még a rendes prémium havidíjat fizeti, majd a rákövetkezők csupán annak a felét. Ez a csökkenő trend valószínűleg 5 euró környékén véget érhet, mivel az USA-ban a havi előfizetés díja 10 dollár, míg az eurozónában többnyire 10 euró.

A bruttó marzsot illetően a vállalat hosszabb távon azt várja, hogy a mostani 20% körüli szintekről 30-35%-ra fog javulni a mutató. Ezt egyrészt a lemezkiadóknak és előadóknak fizetett licenszdíjak csökkentésén keresztül, másrészt áremeléseken keresztül érheti el. Előbbi esetében már ért el sikereket a vállalat, mivel a legnépszerűbb zene streaming szolgáltatóként alkuerejük egyre jelentősebb (napjainkra a zeneipar bevételeinek egyre jelentősebb részét képezik a streaming szolgáltatások), az áremelések egyelőre váratnak magukra.

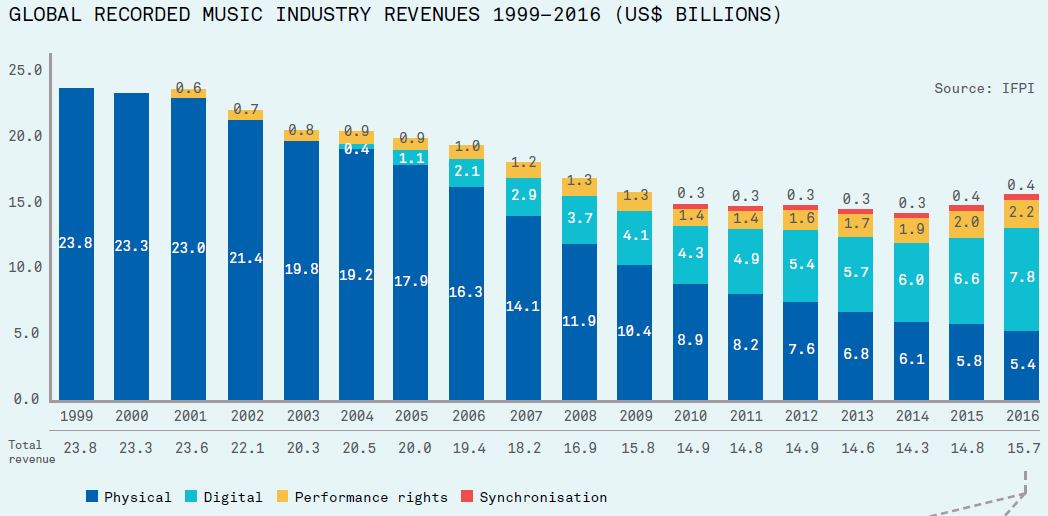

Az alábbi ábrán látható, hogy 2016-ban globálisan a rögzített zenékkel kapcsolatos bevételek felét már a digitális szegmens adta, amit túlnyomórészt az online streaming képvisel.

Forrás: IFPI

Az egyéb költségek (marketing, K+F, egyéb), amik a teljes költségek nagyjából ¼-ét teszik ki, egyelőre az árbevételnél gyorsabban nőnek, azonban a méretgazdaságosságból eredő pozitív hatás segíthet ezeket féken tartani.

Mindenestre a licenszdíjak egyelőre az árbevétel döntő részét elviszik, így nem tudott még profitot felmutatni a vállalat. Az pedig egyelőre bizonytalan, hogy a kiadók hajlandóak lesznek további engedményeket adni a Spotify-nak, különösen úgy, hogy a nagy versenytárs, az Apple Music is ott van a piacon, gyakorlatilag végtelen készpénzzel a háta mögött. Emellett az Amazon és a Google zene streaming szolgáltatása is egyre nagyobb népszerűségnek örvend, ők is komoly fenyegetést jelenthetnek szintén hatalmas tőkeerővel. Mindenesetre a felhasználók száma, és annak növekedési üteme a Spotify mellett szól, ráadásul az Apple Music szolgáltatása az iPhoneokra korlátozódik.

A Netlfix esetében láthattuk, hogy a kis cégek az óriások saját szolgáltatásai mellett képesek nagyra nőni és profitot is termelni, azonban a zene streaming esetében nincs lehetőség nagyon saját produkciók készítésre, aminek egyébként a Netflix nagy népszerűségét köszönheti. Így pedig nem lesz könnyű a Spotifynak hosszú távon differenciálnia magát, illetve a Netflixéhez hasonló profitmarzsokat elérni. A fizetős felhasználók számának növekedési üteme egyelőre impozáns, bár csökkenő trendet mutatnak (2017 Q1: ~+70% év/év, 2017 Q4: ~ +50% év/év).

De egyelőre hiába a felhasználók nagymértékű növekedési üteme, ha a licenszdíjak ezzel párhuzamosan nőnek. Így egyelőre a cég ígéretére hagyatkozhatunk, miszerint a licenszdíjak a mostani 80% körüli szintekről hosszabb távon már csak az árbevétel 65-70%-át fogják kitenni.

A vállalatot Ashwath Damodaran, fundamentális elemzéseiről híres professzor is beértékelte, amelyben azt feltételezte, hogy a vállaltnak valóban sikerül leszorítani költségeit a licenszdíjakkal kapcsolatban a kívánt szintre. Ezzel együtt 93,4 dolláros elméleti célárfolyamot határozott meg a részvényeknek.

A vállalat korábban benyújtott dokumentuma szerint legfeljebb 55,7 millió részvényen adhatnak túl a jelenlegi tulajdonosok, ami a teljes részvényállomány 31%-a. A New York-i tőzsde 132 dolláros regisztrációs árfolyamával megszorozva ez 7,4 milliárd dollárt tenne ki. A Dropbox IPO-ja során 750 millió dollárt, míg korábban a Snap 3,4 milliárd dollárt vont be. Ehhez képest a maximális részvény-darabszámmal és a 132 dolláros árfolyammal becsülve az elméleti 7,4 milliárd dollár lényegesen magasabb, ráadásul az általános piaci hangulat is borús jelenleg. Ez pedig kifejezetten nagy kilengéseket okozhat az árfolyamban eleinte.

Összességében az látható, hogy jelenleg még komolyabb kockázatok (bruttó marzs körüli bizonytalanság, termék fenntartható differenciálása, estleges árverseny tőkeerős versenytársak ellen) övezik a cég jövőjét, a növekedési számok azonban egyelőre pozitív képet festenek. A közelmúlt technológiai részvénykibocsátásaiból kiindulva (Dropbox, Snap) nagy érdeklődés lehet majd a részvények iránt, azonban a kínálat mértéke továbbra is kérdéses, akár kifejezetten nagy is lehet. Ez újabb bizonytalansági tényezőt jelent a fundamentális képet körüllengő bizonytalanság mellett. Ezzel együtt érdemes lehet kivárni az első napok volatilitását az árfolyamban, illetve azt, hogy végül mennyi részvényen adnak túl a jelenlegi tulajdonosok. Ezt követően a felhasználók számának növekedési üteme rövidebb távon még katalizátor lehet az árfolyam alakulásának szempontjából, azonban ha nem sikerül a profitabilitás irányába mutató jeleket felmutatni (növelni a bruttó marzsot), akkor a Twitter sorsára juthat az árfolyam.